Popis

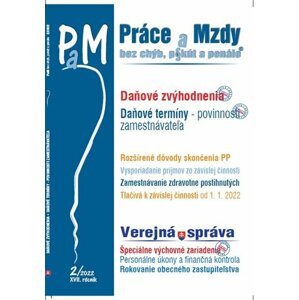

Nezdaniteľnú časť základu dane na daňovníka si môže uplatniť každá fyzická osoba, ak v príslušnom zdaňovacom období dosiahla príjmy zo závislej činnosti, príp. príjmy z podnikania a z inej samostatnej zárobkovej činnosti. Na uplatnenie daňovej úľavy nemá vplyv skutočnosť, či tieto príjmy boli dosahované počas celého zdaňovacieho obdobia alebo len počas jeho časti. Na základe akého tlačiva zamestnávateľ môže uplatňovať nárok na nezdaniteľnú časť na daňovníka mesačne? V súvislosti s uzatvorením zdaňovacieho obdobia a otvorením nového zdaňovacieho obdobia má zamestnávateľ oznamovacie povinnosti, ktoré je povinný plniť podľa zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov v zákonom ustanovených termínoch. V zmysle Daňového poriadku, ak koniec lehoty úkonu zamestnávateľa pripadne na sobotu, nedeľu alebo deň pracovného pokoja, posledným dňom lehoty je najbližší nasledujúci pracovný deň. V aktuálnom čísle PAM 2/2022 nájdete nasledujúce témy: • Daňové zvýhodnenia za rok 2021 • Daňové termíny • Rozšírené dôvody skončenia pracovného pomeru • Práca nadčas • Lehoty a doby v pracovnom práve • Zodpovednosť zamestnanca a zamestnávateľa • Ako vyplniť vyhlásenie na zdanenie príjmov • Vysporiadanie príjmov zo závislej činnosti • Zamestnávanie občanov so zdravotným postihnutím • Starobné a životné poistenie v ZDP • Vnútorné predpisy zamestnávateľa • Povinnosti zamestnávateľa a ochrana osobných údajov • BOZP u zamestnávateľa z pohľadu daňových výdavkov • Tlačivá k závislej činnosti od 1. 1. 2022 • Špeciálne výchovné zariadenia • Rokovanie obecného zastupiteľstva • Personálne úkony a finančná kontrola • Zlé držanie tela a počítač • Medziľudská komunikácia • Ako sa zbaviť strachu z robenia chýb.

Parametry

| autor | ján mintál; iveta matlovičová; marta boráková |

| vazba | brožovaná |

| jazyk | slovensky |

| počet stran | 80 |

| rok vydání | 2021 |

Výrobce Poradca, s.r.o.

EAN: 9771337060197